Депозиты до востребования и копилки вместо срочных вкладов

Почти половину своих денег в банках украинцы держат на бессрочных депозитах и накопительных счетах. «Минфин» решил узнать, насколько это выгодно и какой доход они приносят.

фото: zik.ua

9

Срочные депозиты больше не в моде

Ставки по депозитам упали до рекордных минимумов. С начала 2020 года максимальная ставка по гривневым вкладам на 12 месяцев упала с 18% до 12,5% годовых, а средняя — до 8,48% годовых (по состоянию на 30 ноября). Часть дохода вкладчиков съедают налоги и инфляция (по итогам ноября, составила 3,8% в годовом измерении).

Банкиры говорят, что доходность депозитов до конца года существенно не изменится. Главная причина — снижение учетной ставки НБУ с 11% до 6% годовых в течение года и высокая ликвидность в украинских банках.

Читайте также: Дмитрий Мусиенко: «Ставки по депозитам снижаются. Этот тренд будет сохраняться»

Как ни странно, но оттока депозитов не происходит. Напротив, по данным НБУ, за 11 месяцев объем средств населения на гривневых депозитах вырос на 20,5%, на валютных (в долларовом эквиваленте) — на 1,1%. Но прирост происходил не за счет срочных вкладов. Украинцы несут сбережения, в основном, на бессрочные депозиты или текущие счета.

«Доля средств «до востребования» в отечественной банковской системе достигла исторического максимума, если брать динамику этого показателя за последние 15 лет», — заявила главный эксперт управления по связям с общественностью и финансовой осведомленности НБУ Елена Тригуб. По ее словам, сейчас в структуре депозитного портфеля средства до востребования составляют 48%.

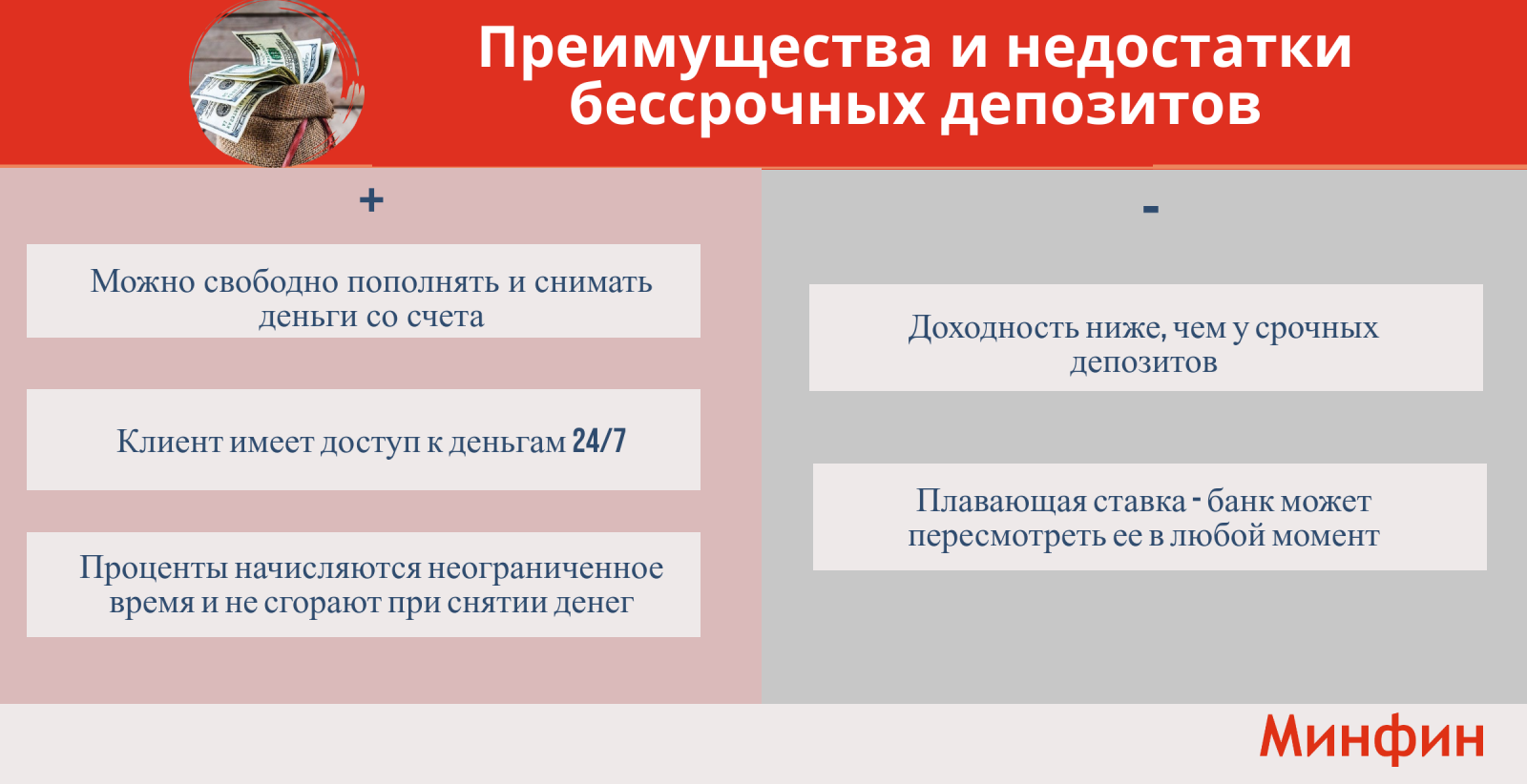

Чем вклады «до востребования» лучше срочных

1. Банки позволяют клиентам свободно пополнять вклады до востребования, а также в любой момент снимать и тратить деньги.

2. У клиента есть доступ к деньгам 24/7.

3. Проценты начисляются неограниченное время, пока клиент пользуется продуктом, даже если на счете остались копейки.

4. Начисленные проценты не сгорают, если вкладчик снимает деньги.

Недостатки бессрочных вкладов

1. Доходность ниже, чем у срочных депозитов.

2. Плавающая ставка. Банк может пересмотреть ее в любой момент. Как правило, информацию об этом публикуют прямо на сайте банка за определенное количество дней до изменений. Поэтому клиент об этом может даже не знать.

Что такое «копилка»

«Копилка» или накопительный счет — это отдельный счет, с которого клиент в любой момент может снять часть сбережений или, наоборот, пополнить его.

В отличие от депозитов, на накопительный счет можно перевести любую сумму — ограничений по минимальному вкладу нет.

Ставка может быть как фиксированной, так и плавающей.

В зависимости от условий в конкретном банке, начисленные проценты могут «сгорать», если клиент снимает деньги из копилки.

Читайте также: Как накапливают и где прячут деньги украинцы

Что предлагают банки

«Минфин» сравнил предложения десяти крупнейших банков по депозитному портфелю физлиц. По данным Нацбанка на 1 октября 2020 года, в список попали:

- Приватбанк

- Ощадбанк

- Альфа-Банк

- Райффайзен Банк Аваль

- Укргазбанк

- Укрэксимбанк

- ПУМБ

- Укрсиббанк

- Универсал Банк

- ОТП Банк

В качестве альтернативы для срочных депозитов, большинство из этих банков предлагает на выбор открыть или вклад «до востребования», или накопительный счет. У клиентов Приватбанка и Альфа-Банка есть возможность одновременно оформить и то, и другое.

Бессрочные вклады

Приватбанк

Приват-вклад

- Возможность оформить онлайн — да

- Минимальная сумма — 2 грн

- Ставка — 4,5% годовых, фиксированная

- Пополнение, снятие средств — да

- В случае снятия средств проценты не «сгорают»

- Комиссия за зачисление денег на счет — 1% с текущего или виртуального счета, с карты «Универсальная» и виртуальной карты

- Комиссия за вывод средств на счет — нет

- Ставка с учетом комиссий — 3,5% годовых

Альфа-Банк

Депозит Сберегательный

- Возможность оформить онлайн — да

- Минимальная сумма — онлайн — 100 грн, в кассе банка — 1 тыс. грн

- Ставка — нефиксированная, 6% годовых или 7% годовых — при открытии вклада через приложение на сумму свыше 250 тыс. грн

- Пополнение, снятие средств — да

- В случае снятия средств проценты не «сгорают»

- Комиссия за зачисление денег на депозит — нет

- Комиссия за вывод средств с депозита на счет — нет, за снятие в кассе банка — 1%.

- Неснижаемый остаток — 100 грн — при открытии вклада онлайн, 1 тыс. грн — при открытии вклада в отделении банка

- Ставка с учетом комиссий — 5-7% годовых

Райффайзен Банк Аваль

Депозит Универсальный

- Возможность оформить онлайн — да

- Минимальная сумма — 100 грн

- Ставка — нефиксированная, 4-6% годовых, в зависимости от пакета услуг

- Пополнение, снятие средств — да

- В случае снятия средств проценты не «сгорают»

- Комиссия за зачисление денег на счет — нет

- Комиссия за вывод средств — нет, в кассе банка — 1%, минимум 25 грн

- Ставка с учетом комиссий — 3-5%

Читайте также: Куда вложить до ста тысяч гривен

ПУМБ

Депозит Свободный

- Возможность оформить онлайн — да

- Минимальная сумма — 100 грн

- Ставка — 6% годовых, фиксированная (договор на 3 месяца)

- Пополнение, снятие средств — да, минимальная сумма пополнения через кассу банка – 100 грн

- В случае снятия средств проценты не «сгорают»

- Комиссия за зачисление денег на счет — нет

- Комиссия за вывод средств на счет — нет

- Ставка с учетом комиссий — 6% годовых

ОТП Банк

Депозит Сберегательный

- Возможность оформить онлайн — да

- Минимальная сумма — 100 грн

- Ставка: 5,5%, нефиксированная

- Пополнение, снятие средств — да

- В случае снятия средств проценты не «сгорают»

- Комиссия за зачисление денег на счет — нет

- Комиссия за вывод средств на счет — нет, снятие в кассе банка — 1%, минимум 15 грн (бесплатно можно получить наличными только ту сумму, которая была зачислена на депозит в кассе банка)

- Ставка с учетом комиссий — 4,5-5,5% годовых

Процентные ставки по бессрочным депозитам в национальной валюте (данные сайтов и контакт-центров банков по состоянию на 10.12.2020)

|

Название банка |

Вклад «до востребования» |

Депозиты на 6 и 12 месяцев (с учетом бонусов) |

|

Приватбанк |

Приват-вклад — 4,5% годовых |

8% и 8,5% годовых |

|

Ощадбанк |

Нет |

8% и 8,25% годовых |

|

Альфа-Банк |

Депозит Сберегательный — от 6 до 7% годовых |

9,5% годовых |

|

Райффайзен Банк Аваль |

Депозит Универсальный — от 4% до 6% годовых |

6,25% и 6,75% годовых |

|

Укргазбанк |

Нет |

9% годовых |

|

Укрэксимбанк |

Нет |

8,7% годовых |

|

ПУМБ |

Депозит Свободный — 5% годовых |

9,5% годовых |

|

Укрсиббанк |

Нет |

4,7% годовых |

|

Универсал Банк |

Нет |

9,5% и 10% годовых |

|

monobank (проект на базе Универсал Банка) |

Нет |

10% и 11% годовых |

|

ОТП Банк |

Депозит Сберегательный — 5,5% годовых |

6,75% и 7% годовых |

Читайте также: Как заработать на «друзьях»: сравнение реферальных программ украинских банков

Накопительные счета

Приватбанк

Копилка

- Возможность открыть онлайн — да (только в гривне)

- Минимальная сумма — 2 грн, можно настроить регулярные платежи, округление остатка или расходов, процент от поступлений

- Ставка — 8% годовых, фиксированная

- Возможность снятия, пополнения — да, до 5 тыс. грн/мес.

- Штрафные санкции при снятии средств — проценты пересчитываются по штрафной ставке 0,01% годовых

- Комиссия за зачисление денег — 1% с текущего или виртуального счета, с карты «Универсальная» и виртуальной карты

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий и штрафов — 0,01 — 7% годовых

Ощадбанк

Мобильные сбережения

- Возможность открыть онлайн — да

- Минимальная сумма — нет, можно настроить регулярные платежи

- Ставка — 5% годовых, нефиксированная

- Возможность снятия, пополнения — да

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий — 5% годовых

Альфа-Банк Украина

Доходный сейф

- Возможность открыть онлайн — да

- Минимальная сумма — нет

- Ставка — нефиксированная, 5-7% годовых, в зависимости от пакета услуг

- Возможность снятия, пополнения — да

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий — 5-7% годовых

Укргазбанк

Pro Запас

- Возможность открыть онлайн — да

- Минимальная сумма — нет

- Ставка — фиксированная, 4% годовых, если договор на 3 месяца, 5% годовых, если договор на 12 месяцев. Плюс 9 или 10% годовых соответственно — на минимальный остаток на счете в течение календарного месяца

- Возможность снятия, пополнения — да

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — в банкоматах и кассе банка — 0,5% + 1 грн, в банкоматах и кассах других банков — 1% + 5 грн

- Ставка с учетом комиссий — 4-5% годовых

Читайте также: Обмен валют онлайн: какие условия предлагают банки

Укрэксимбанк

Мои сбережения

- Возможность открыть онлайн — да

- Минимальная сумма — нет

- Ставка — 4% годовых, нефиксированная

- Возможность снятия, пополнения — да; пополнение — не более 150 тыс. грн в сутки за одну операцию

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий — 4% годовых

Укрсиббанк

Накопительный счет (для карт All Inclusive)

- Возможность открыть онлайн — да

- Минимальная сумма — нет, можно настроить регулярные платежи

- Ставка — 1% годовых, фиксированная

- Возможность снятия, пополнения — да

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий — 1% годовых

Универсал Банк

Накопительный счет

- Возможность открыть онлайн — нет

- Минимальная сумма — 1 тыс. грн

- Ставка — 7% годовых на остаток свыше 1 тыс. грн, нефиксированная

- Возможность снятия, пополнения — да

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет, если снимать не раньше, чем 30 дней после пополнения. Если раньше — 1% от суммы, но не менее 15 грн.

- Ставка с учетом комиссий — 7% годовых

monobank (лицензия Универсал Банка)

Банка

- Возможность открыть онлайн — да (до 10 банок в месяц)

- Минимальная сумма — 1 грн, если с карт других банков — минимум 100 грн, максимум 60 тыс. грн

- Ставка — 7% годовых, фиксированная

- Возможность снятия, пополнения — да, можно настроить регулярные платежи, округление остатка, процент от расходов

- Штрафные санкции при снятии средств — нет

- Комиссия за зачисление денег — нет

- Комиссия за снятие средств — нет

- Ставка с учетом комиссий — 7% годовых

Читайте также: Самые лучшие карты с кешбеком: сколько можно заработать на программах лояльности банков

Процентные ставки по накопительным счетам в национальной валюте (данные сайтов и контакт-центров банков по состоянию на 10.12.2020)

|

Банка — 7% годовых |

10% и 11% годовых |

Проценты на остаток

У клиентов Приватбанка и monobank есть возможность получать дополнительный доход за то, что они хранят средства прямо на карте.

Приватбанк насчитывает 6% годовых на остаток по картам: Универсальная, Карта для выплат (если это предусмотрено в договоре предприятия), Карта Юниора, Универсальная Gold, Mastercard World. Единственное условие — сумма на карточном счете должна превышать 100 грн.

Однако, есть два важных момента. Во-первых, нужно активировать депозитное свойство карты в Приват24, в терминале самообслуживания или в банкомате. Во-вторых, проценты на остаток средств приходят ежемесячно не на карточный, а на бонусный счет. Поэтому использовать их можно только в магазинах-партнерах Приватбанка, где действует «Бонус плюс». И хотя такие бонусы деньгами можно назвать лишь условно, налоги с начисленных бонусных процентов банк снимает регулярно. Не важно, тратите ли вы бонусы в партнерских сетях Привата. Сумма налога в любом случае списывается с вашего карточного счета.

Между тем, monobank просто платит 7% годовых на остаток средств на карте, хотя это свойство карты нужно активировать, как и в Привате. Ежемесячно средства приходят на карточный счет как дополнительный бонус. Доход традиционно облагается — 18% + 1,5% военного сбора. Дальше деньги можно потратить в любом месте и в любое время.

Светлана Тартасюк

Источник: МинФин